你有想過在邁入全新的生活階段時,需要的保險也會有所不同嗎?隨著年齡漸長,我們將面對與過往全然不同的生活挑戰,保險需求也因此有所差別。不論是初入職場、結婚、養兒育女,還是步入中老年的退休生活,每個階段的收入、健康、家庭責任等因素都會影響到保險的規劃策略。買保險不只要考慮「有沒有」的問題,更要將重點放在「適不適合」喔!

例如25-30歲的職場起步階段,此時收入有限,考量預算應優先建立基本的保險保障,如意外險和醫療險,以低成本應對突發風險,減輕經濟壓力。而40歲多數人做為家庭中的主要經濟來源,需兼顧房貸、子女教育和家庭開支等,也會同時面臨逐漸增加的健康風險,此時的保險規劃便建議增加意外險、壽險及重大傷病險等長期保障,為自己和家人未來的生活提供更全面的防護。

不同年齡層的保險需求:30、40、50歲該怎麼買保險?

30歲買保險:起步階段,建立基本保障

30歲正處於職場打拚的起步階段,多數人收入有限,但對未來充滿期待。處於此階段的人,通常尚未累積足夠的存款,如果不幸發生意外或生病,將面臨較大的經濟壓力。因此,建立基本保障是30歲買保險時的首要任務。

著重低成本、高效益的保險選擇

對於收入有限的「小資族」或剛出社會的年輕人,建議優先考慮以下險種:

- 意外險:保障意外事故帶來的醫療費用,保費相對經濟實惠,卻能有效減輕突發意外導致的財務壓力

- 定期醫療險:包含住院日額、手術費用理賠,彌補因病住院導致的經濟損失

此外,年輕時購買保險,健康狀態條件通常較好,保費也相對便宜,是一個開始累積保險保障的好時機。

40歲買保險:承擔家庭責任,優化長期規劃

40歲正值事業與家庭責任的最高峰,多數人身為家中主要經濟來源,不僅要兼顧子女的生活開銷,也可能面臨房貸、車貸等長期負擔。這時,保險的重點應轉向長期穩定,為家庭和自己構建全面的保障。

適合40歲購買的保險選擇

在此年紀階段,建議以長期規劃為主,並著重以下幾個方向:

- 長期意外險:針對生活中無法預測的意外事件提供全面保障,減輕財務壓力

- 住院日額、手術險:避免因住院而產生的收入中斷問題,特別適合有穩定薪資來源的40歲族群,也可針對退休後的健康保障提早進行規劃,確保退休後能應對各種健康風險

- 癌症險:為防罹癌造成家庭經濟困境,癌症險有提供確診癌症的理賠或醫療支出理賠,有效減輕經濟壓力

- 壽險:投保定期壽險,以增強應對風險時的經濟緩衝。若預算允許,可以考慮將壽險轉向終身保險,作為保障家庭與子女的經濟後援

40歲將面對家庭與健康的雙重壓力,此階段購買的保險類型不僅是要保護家庭,也是對自己未來生活品質的投資。

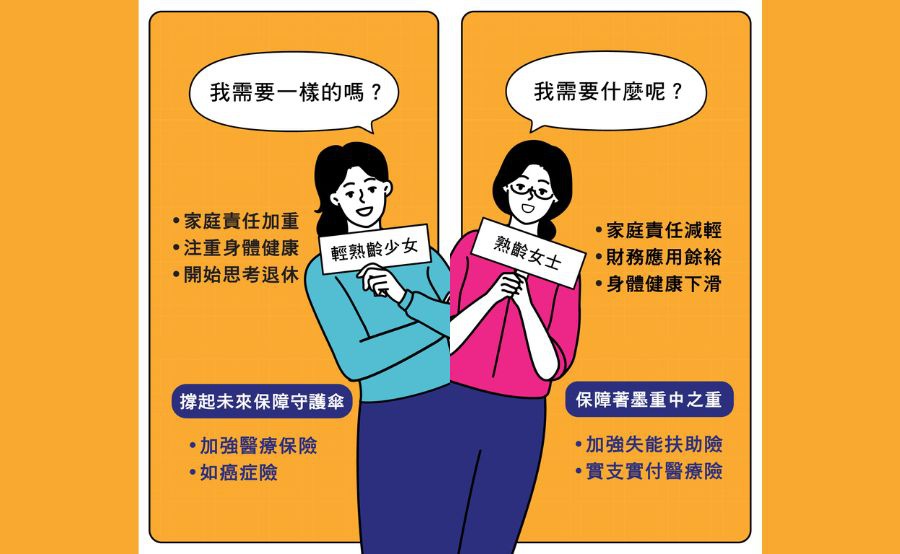

50歲買保險:健康保障為重,預備晚年規劃

隨著年齡增長,50歲後雖然家庭經濟壓力減輕,但身體機能開始走下坡,罹患癌症、重大疾病或需要長期療養的風險也會大幅提升。因此,50歲買保險時,應著重於醫療和健康相關的保障,為可能出現的高額醫療費用做好準備。

適合50歲的保險規劃

50歲的族群應重點考慮以下保險產品:

- 重大傷病險:涵蓋如癌症、中風、心血管疾病等常見疾病,提供一次性理賠金,減輕醫療費用負擔

- 失能扶助、長期照顧險:針對失能或需要長期照護的狀況分擔費用,避免對子女或其他家庭成員造成過大壓力

- 實支實付醫療險:隨年齡增長,醫療需求也跟著增加,實支實付醫療險可依據實際醫療費用進行理賠,有效彌補住院或是手術等高額醫療支出

- 定期壽險:可以相對經濟的保費,提供保障以應對突發風險,可在有限預算內減緩家庭經濟負擔

健康保障與醫療保險是50歲保險規劃的核心,特別是在退休即將到來之際,應該仔細審視自己的需求,選擇適合的保險產品。

30、40、50歲買保險,保險需求比一比

每個人生階段需要面對的挑戰不同,面對的風險也有所差異,以下簡單整理不同年齡層的保險需求,幫助大家能更直觀理解30、40、50歲不同階段的保險重點:

年齡層 | 主要挑戰 | 建議保險產品 | 特別提醒 |

| 30歲 | 收入有限、保障不足 | 意外險、定期醫療險 | 優先建立基本保障,保費負擔較輕 |

| 40歲 | 家庭責任加重、承擔資金分配壓力 | 長期意外險、住院日額、手術險、癌症險、壽險 | 著眼於長期穩定,兼顧家庭與個人需求 |

| 50歲 | 健康風險提高、醫療需求增加 | 重大傷病險、失能扶助、長期照顧險、實支實付醫療險、定期壽險 | 重點關注健康保障,為退休做好準備 |

不同年齡層有不同的保險需求,而了解現階段的規劃重點,能更有效地幫助我們配置有限的保險資源。無論是30歲的小資族、40歲的家庭經濟支柱,或是50歲的待退人生規劃,選擇適合的保險不僅是為當下的生活建立防護網,更是為家人與自身未來的每一步打好穩固的基礎。