根據內政部人口統計數據,第一胎的平均生育年齡逐年上升,2021 年女性平均生育年齡為32.29歲 ,其中35 歲以上第一胎的媽媽佔了 31.64%(註1)。而此年齡層大多已在職場工作一段時間,同時也是家中的經濟支柱之一。在面對新生命到來之時,這些職業媽媽們總是蠟燭兩頭燒,將專注力放在肚中寶貝、家人健康以及工作表現,在家庭與職場間扮演不同角色。承受多方壓力的同時,建議媽媽們仍要適時關注自己身心健康,並投資自己的未來,包含適當將疾病、意外或其它未知風險,以及退休生活做安排與規劃,才能無後顧之憂的在母職及自我實現間衝刺及努力。

勞心勞力休息少 基本保障不可少

現代職業婦女同時肩負妻子、媳婦、女兒、媽媽的多重身份,再加上工作沈重的壓力,內心焦慮會造成失眠、免疫力下降、頭暈,長期恐讓疾病找上門。

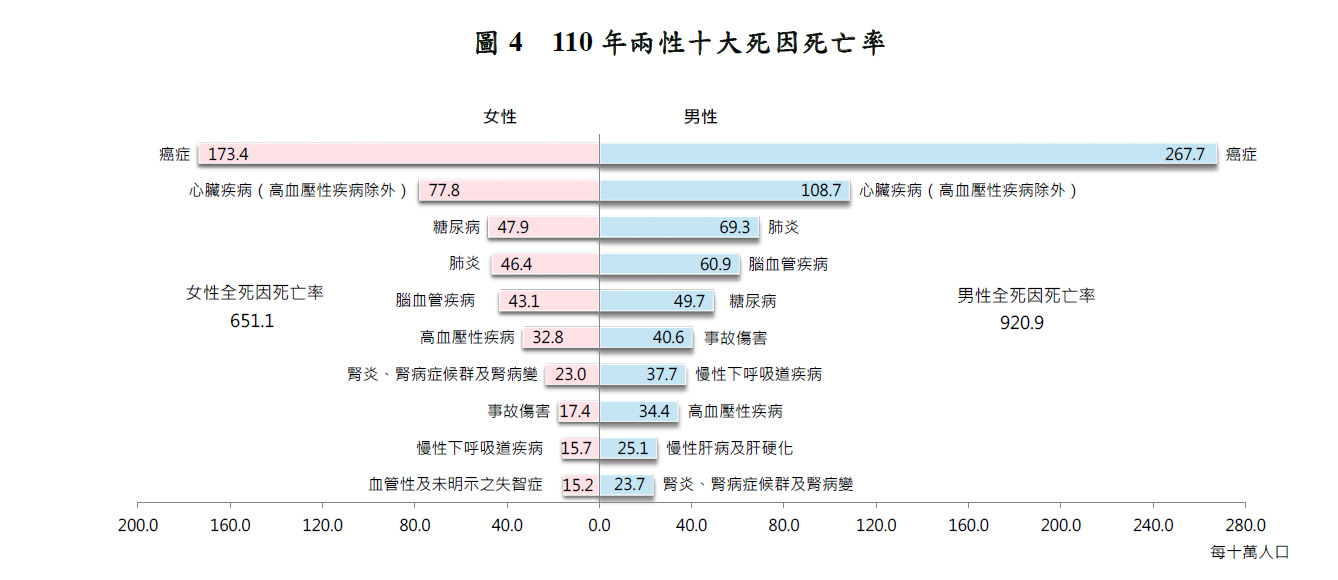

對於「 兩頭燒 」的職業媽媽們,面對家事、公事不斷的燒體力及腦力,最重要的就是多休息、照顧好自己的身體,避免過於勞累。下圖為衛福部 2021 年死因統計結果分析,女性的十大死因中,首位就是癌症,而前五大死因幾乎都是慢性疾病,需持續支出醫療費用,事故傷害則位居女性第八大死因(註2)。

圖表來源: 衛福部2021年十大死因分析

職業媽媽該如何用保險打造完善防護網

職業媽媽基本款保障

職業媽媽們的基本款保障包含:醫療保障+癌症保障+意外保障。

除了意外保障之外,同時包含住院日額及手術保障,以及一次給付型的特定傷病防護(包含癌症輕度與重度),以打造完整的保障策略:

醫療保障

職業媽媽在住院以及手術治療時,除了醫療費用,家中寶貝也必須託人照護而有額外支出,期間更有工作請假的薪水損失。若有醫療保障,則可補足住院、手術等費用。

癌症保障

在罹患癌症時,收入不但中斷,且馬上需要一筆龐大費用來支應各項日常生活開銷、後續治療及休養照護費用,都嚴重影響家庭的經濟穩定度。因此很需要癌症險保障,減輕癌症醫療費用。 市場上常見的保險商品像是:重大疾病險、癌症險以及特定傷病險。

意外保障

意外風險無所不在,若不幸身故或完全失能時,家庭將失去重要的經濟來源之一,此時對於孩子未來的生活,勢必會犧牲原先父母對孩子的規劃。因此意外保障很重要,可彌補意外造成的經濟負擔。

職業媽媽全方位保障

除了基本款保障 ( 醫療保障+癌症保障+ 意外保障 ) 以外,職業媽媽由於也是家中經濟支柱之一,因此也建議投保壽險,讓保險繼續照顧深愛的家人。另外,在青壯年收入穩定的時期,在奮力照顧家庭同時,也應該開始規劃自己退休後,老年的退休金以及失能長期照護的保障。

定期壽險

現在家庭大多為雙薪家庭,由丈夫、太太的工作收入一起支撐起家裏的各類開銷、小孩的教育基金、長輩的孝養金、房貸、車貸等等。換言之,夫妻任何一方萬一突逢意外、疾病,恐無法維持家中原本的生活水準。 建議職業媽媽可為自己投保定期壽險,萬一意外/疾病造成完全失能,或是離開人世,都能持續照顧家庭,緩解家中的經濟壓力。

退休金

身體總有體力無法負荷的那一天到來,此時,退休金準備的多寡絕對是影響自己何時能夠退休的重要因素。職業媽媽在收入穩定的時候,除了將收入分配給小孩、家庭開銷之餘,也別忘了開始投資理財金融商品,當能有足額的被動收入、財富資產,才能逐漸跳脫以勞力換取收入的辛勤付出階段。

失能及長期照顧保險

根據行政院主計總處2021年底公布數據,國人平均餘命與健康平均餘命相差為 8.5 年,這數據代表國人不健康,需要仰賴他人照顧的時間至少就有 8 年(註3)。身體年老後,隨之而來的身體衰退,像是關節退化,無法自主行動;骨頭脆化造成髖骨骨折,需久臥在床;肺部退化,無法自主呼吸;腦血管中風導致失智、半身癱瘓等等,這些種種情況都是老年後的風險。職業媽媽一生辛苦照顧家人,建議在收入穩定的青壯年時期,透過失能險、長期照顧險照顧老年後的自己。