防癌險與醫療險差在哪?適度規劃讓保障更全面

癌症(惡性腫瘤)已成為現代人健康的一大威脅,促使許多人在投保醫療險之後,也開始考慮是否要加保防癌險,為自己的健康保障做更全面的保險規劃。然而,對於首次接觸防癌險的朋友而言,在規劃上難免有些手足無措,別擔心!我們先用下列表格簡單說明一下防癌險與醫療險的差異性,幫助大家更快速地了解防癌險的專門保障。

保險種類 | 醫療險 | 防癌險 |

保障範圍 | 包含因病治療、住院、手術等醫療費用,但可能沒有提供針對癌症療程如標靶藥物、免疫療法進行額外理賠 | 專門針對癌症項目,包含確診以及其後的特殊治療費用,讓被保險人能有更多治療選擇 |

理賠金額 | 多用於住院及手術治療,但面對癌症的高額治療費用時可能略嫌不足 | 提供癌症專屬的額外保障,對於癌症療程可給予較高的理賠金額 |

援助性質 | 保障範圍較廣,但對於長期、複雜治療所衍生的費用,其支援額度可能較有限 | 能夠提供癌症治療過程中穩定的經濟援助,減輕癌症帶來的財務壓力 |

*表格資訊僅供參考,實際情況還需依保單條款內容為主

從表中不難看出,防癌險是專門為癌症治療設計的保險種類,在癌症確診後能給予更全面的治療保障。此外,防癌險更能與醫療險相輔相成,可以先透過醫療險獲得基本的醫療保障,再藉由防癌險來應對癌症治療過程中所產生的長期或昂貴的醫療支出,如化療、放療或標靶治療等,補足一般醫療險的額度上的限制。因此,即便已有醫療險,也可考慮加保防癌險,為自身健康風險提供更全面的保障。

我需要防癌險嗎?規劃防癌險的3大評估要點

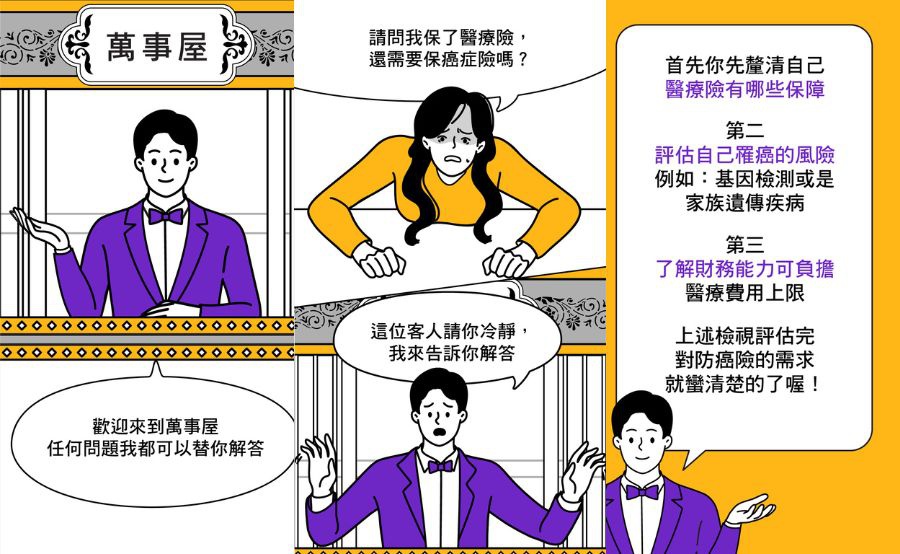

了解防癌險與醫療險的差異後,下一步便是思考如何規劃防癌險,而在購買之前可先從3個切入點進行評估,選擇最適合自身情況的保障方案。

- 釐清現有醫療險的保障範圍

第一步,先了解自己現有醫療險的保障範圍,是否已有包含癌症治療費用、金額是否足夠應對特殊治療與後期養護,若現有的醫療險無法給予足夠的支援,防癌險可提供額外保障。

- 考慮個人的癌症風險

如果家族中有癌症病史,或基因檢測結果顯示有較高的罹癌風險時,建議將防癌險納入額外投保考量,提前為自己規劃防癌保障,若不幸罹患癌症並面對後續治療時,可減少經濟壓力。

- 財務能力評估

最後,考量到癌症治療與後期養護所需費用高昂,購買防癌險前應謹慎評估個人的財務狀況,了解自己可負擔的醫療費用上限,並合理分配醫療險與防癌險的預算,確保在治療時有足夠的保障,以免陷入財務困境。

防癌險如何申請理賠?

相信各位對於防癌險的規劃已有更加深入的了解,除了投保前仔細閱讀合約的保障範圍外,也要特別留意其後續的理賠規則,像是理賠範圍是否包括癌症相關的住院費用、手術費用,以及化療、放療、標靶治療等療法。此外,部分防癌險保單可能還包含康復療程以及長期照護的費用,幫助被保險人在治療後也能無後顧之憂,專心養病。

防癌險的理賠申請流程

- 通知保險公司:在確診癌症後,應聯繫保險公司或是保險專員說明病情並再次確認理賠流程,並著手準備相關文件。

- 提交相關文件與證明:通常保險公司會需要保戶提供醫療診斷證明、報告等證實確診。而醫療支出部分會則需提供住院、手術及療程的費用收據,便於後續的理賠申請。

- 審核與理賠:保險公司將根據提交的資料進行審核,確認無誤後,依照防癌險保單內約定的項目進行理賠。

防癌險的重要性不言而喻,尤其對於有家族癌症病史或基因檢測顯示有較高風險的民眾,更建議評估加保的可行性。及早規劃防癌險可在未來面臨高昂的治療費用時提供關鍵的財務保障,減少經濟壓力,讓病患能更專注於治療和康復。