保單內容細節多,什麼是「保額」與「計劃」?

每當想要整理保單時,是否常會被裡頭的專有名詞弄得暈頭轉向?其中常見的「保額」和「計劃」等名詞也很容易讓人混淆,這兩者究竟有什麼差異呢?

簡單來說,「保額」是保險公司同意承保時,記錄在保單上的金額,也是計算理賠金時的基礎。當意外或是疾病事故發生,符合理賠條件時,保險公司會以保額作為計算基礎以保單條款約定之倍數進行賠付。至於「計劃」,通常是出現在醫療費用型保險,依照投保「計劃」,決定可理賠的醫療費用上限,計算方式與保額有些微差異。

在投保時,一定仔細閱讀並核對理賠規則和相關條款,確保自己清楚理解所有內容,這樣在申請理賠時,才能享有符合預期的保障,避免不必要的爭議與困擾。

同樣是理賠計算規則,「保額」與「計劃」差在哪?

購買保險時,需要先理解該保險商品的理賠計算依據是以「保額」或是「計劃」,這兩者雖然都與理賠金額有關,但計算方式各有不同。本篇整理下表提供參考,幫助大家快速掌握「保額」與「計劃」的差異。

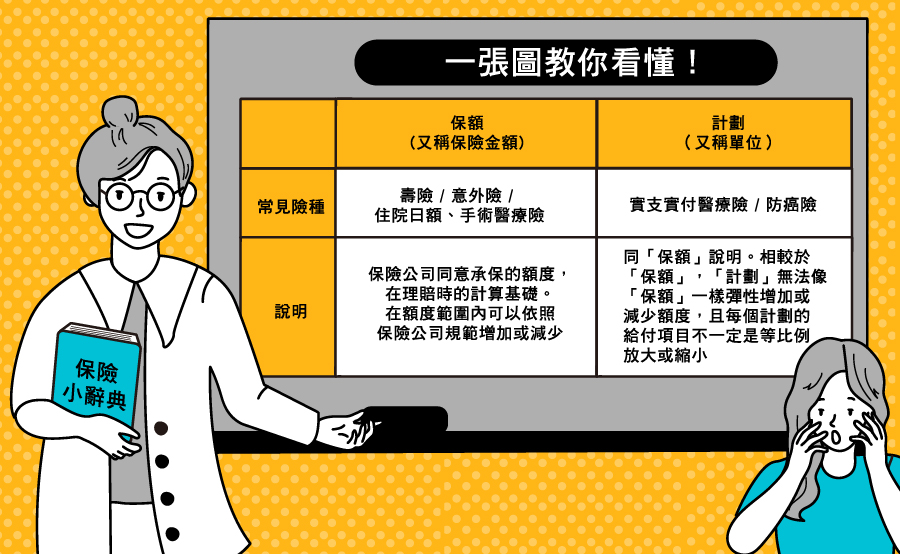

| 保額 (保險金額) | 計劃 (單位) |

概述說明 | 同為保險商品所同意承保額度,以及理賠時賠付金額的計算依據。 | |

理賠計算方式 | 以投保金額為依據,依照保單條款約定之保險事故種類不同,按比例計算理賠金額。 | 以投保計劃為依據,依照發生事故不同和對應的額度內,計算理賠金額。 |

差異說明 | 然而,「計劃」對於賠付金額較無法如「保額」一樣,進行額度的彈性調整,不同計劃的給付項目也未必依等比例增減計算。 | |

常見保險類別 | 如壽險、意外險、醫療險(住院日額、手術等) | 如防癌險、實支實付醫療險等 |

其中保額的彈性設計,可以根據不同險種規模進行調整,像是壽險、醫療險、意外險等高需求險種,保額的彈性選擇能確保保障可符合個人需求。而計劃則是依照事故種類或保障需求、日數訂出相乘倍數,在防癌險、實支實付醫療險中可見到此類計算方式。

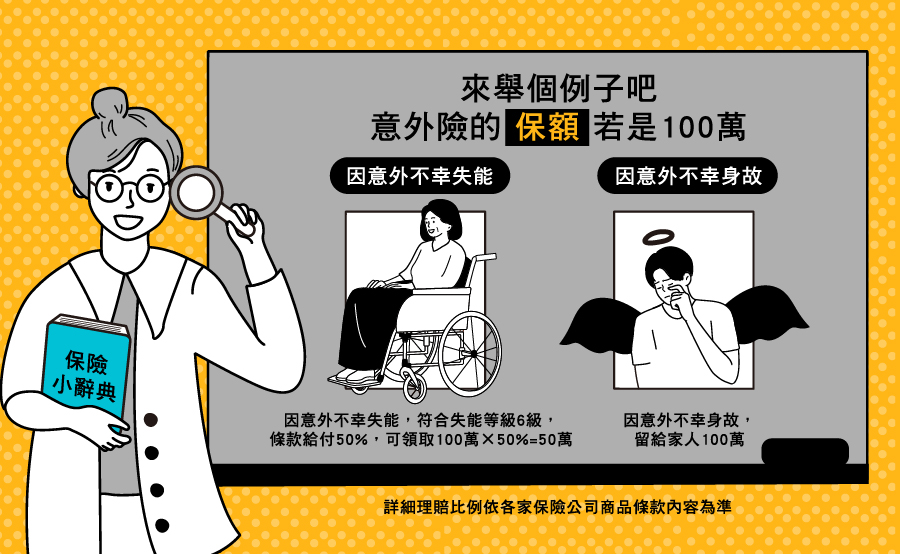

假設王先生投保了一份意外險,保額為100萬元。而假設這份保單的條款約定被保險人因意外不幸身故可申請如同保額的保險金,失能將依失能等級案保險金額的比例給付,若王先生真的不幸因意外身故,他的受益人將可獲得100萬元的全額理賠;但若王先生

因意外導致失能,則賠付金額會依據失能程度的比例進行調整。可以藉由以下具體情境來了解理賠金額的計算方式。

情境一:身故理賠

若王先生因意外身故,他的受益人(可能是父母或子女)將可申請全額賠付,也就是保額上限規定的100萬元,作為經濟補償。

情境二:失能理賠

假設王先生因為意外導致右眼失明,左眼視力也減退至 0.06 以下,根據保單條款此狀況為第4級失能,可獲得保額70%的理賠金額。因此,保額將按比例計算:100萬 X 70% = 70萬元。王先生可獲得的理賠金額為70萬元,以幫助應對因失能而產生的醫療和生活費用。

上述情境說明了意外險的保額及失能比例如何影響理賠金額,而根據個人需求設定適當的保額,並了解保單條款中的比例調整規則如何影響最終的理賠金額,便能更全面的應對風險發生時的各種狀況。

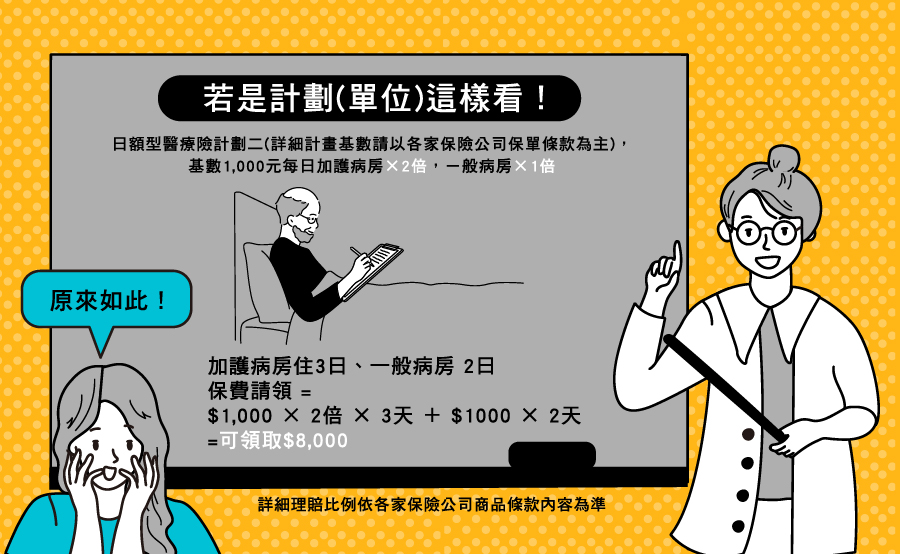

另一方面,若是保單是以計劃(單位)作為理賠計算方式的話,申請理賠金時的狀況又會有些許不同囉!我們藉由日額型醫療費用保單作為範例,其根據住院天數來提供每日固定的補償金,或是不以實際醫療費用為基礎進行賠付。此類保險設計較適合希望在住院期間獲得額外經濟支持的人,以彌補在住院期間的收入損失或醫療費用支出。

舉例來說,假設張小姐投保了一份日額型醫療險計劃二,其理賠基數為住院日額1,000元,若張小姐因病住院,其中因病況嚴重,先於加護病房觀察3天,而後轉為一般病房再住2天出院,共計可以申請5天的理賠補助。依據計劃理賠規則,加護病房每日理賠金額為基數乘以2倍,一般病房為1倍,所以張小姐此次住院可獲賠「1,000(基數) X 2(加護病房倍數) X 3天 + 1,000(基數) X 1(一般病房倍數) X 2天,總共可獲得8,000元的理賠金。而無論張小姐實際的住院費用多寡,保險公司都會按每日固定金額進行賠付。

因此,此日額型的賠付主要針對住院期間的「日數」補償,而非實際醫療支出,相對而言,較無法準確的支應較高額的醫療費用;如果醫療費用較高,日額型的計算方式可能就不足以完全彌補醫療開銷。建議各位根據個人需求選擇適合的保險項目,確保在面對各項意外時時能得到最合乎需求的保障喔!