目錄

因意外導致住院,該申請什麼險種理賠呢?

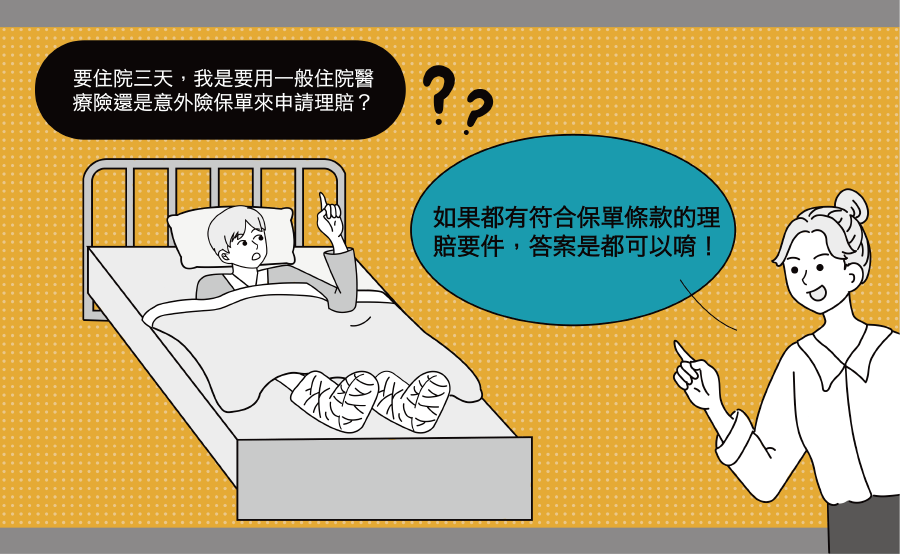

日常生活中,若不幸遭遇意外或是疾病都可能需要進行住院治療,但此時許多人會疑惑應該選擇意外險還是醫療險進行理賠。其實,關鍵在於釐清住院的原因,並了解這兩種保險的主要區別和適用情況。

- 意外險

主要針對因意外事故導致的傷害提供理賠保障,例如車禍、跌倒等突發事件,不過意外險所認定的意外事件需同時符合「非由疾病引起、外來、突發」3大因素,才能進一步申請理賠。

- 醫療險

與意外險相比,醫療險種主要是針對醫療行為進行理賠,自然也涵蓋因為疾病以及意外所導致的醫療費用,大多包含住院醫療、手術、醫療雜費等多種保障。在申請理賠時,需思考住院原因、保障需求等,並了解保單內有關理賠的條款內容,如果條件皆有符合,不論意外險還是醫療險,都可以進行申請。

意外險與醫療險種對住院的保障差異是什麼?

意外險和醫療險都有可能針對住院費用進行理賠,但兩者仍有些許差異存在。

其中,醫療險主要涵蓋因疾病或意外事故住院所產生的「醫療費用」,包括住院費、手術費等。意外險則特別著重於因「意外事故」導致的傷害、失能或死亡的賠償,通常包含如意外身故、意外失能和傷害醫療保險理賠等保障項目。

簡單來說,意外險可能不會針對「住院費用」進行理賠,若有,也會需要符合「意外」的認定,而含括住院保障的醫療險則不論意外或疾病,只要在合理狀況下使得被保險人出現住院治療的行為就會給予理賠保障。

意外險與醫療險在保障範圍上以及理賠認定的不同,使得兩者能在不同情況下發揮不同的保障。若對於經常從事高風險工作的人來說,建議在意外險多投注些心力,而醫療險則是所有人都應該擁有的基礎保障險種喔!

為什麼跌倒住院,意外險卻不理賠?

不久前有發生一起老人因跌倒住院,卻無法申請意外險理賠支付住院費用的案例,乍看下似乎會覺得保險公司不通情理,然而實際狀況為何呢?

- 被保險人所持有的意外險保單可能本身即沒有包含「住院醫療」的理賠項目

- 此跌倒案例是否符合意外的3大前提:非由疾病引起、外來、突發。如果客觀證據可以說明老人跌倒是因自身疾病,如心血管疾病導致暈眩,才不慎跌傷住院,則可能不符合意外險理賠條件。

於此案例中,老人可能無法透過意外險獲得補償金,但若實際有住院接受治療,如投保提供住院醫療保障的保險商品,則可依約進行理賠申請。

除了上述案例不在意外險認定範圍之外,因酒駕發生車禍而住院、先天性疾病導致受傷住院等狀況,可能也無法符合「意外險」所能理賠的情況,我們可藉由實際理賠案例,更直觀地了解意外險和醫療險在不同情境下的理賠情況,來評估這兩個保險險種的實際保障效果。

醫療服務中,意外險跟醫療險各發揮什麼功用?

意外險 | 醫療險 | |

| 住院費用理賠 | 部分意外險可理賠因意外導致的住院費用 | 各種原因導致的住院費用,大多都可申請理賠 |

| 手術費用理賠 | 大多無針對手術治療進行理賠,若因意外導致則需依循保險合約條款 | 大多醫療險可依據手術種類來進行申請理賠 |

| 重大疾病理賠 | 無針對重大疾病的保障 | 部分醫療險涵蓋重大疾病理賠項目 |

| 重大燒燙傷 | 若經意外導致重大燒燙傷,可申請意外險理賠 | 無針對重大燒燙傷本身理賠,但若因此衍生醫療費用,可視保險條款申請理賠 |

| 身故理賠 | 若因意外導致被保人身故,可申請意外身故理賠 | 無針對身故進行理賠保障 |

*此表僅供參考,詳細理賠項目須以實際合約與理賠條款而定

透過上述比較,可以了解醫療險是以接受「醫療行為」的情況下可提供更全面的保障,但意外險則是能在處理意外事故時可能提供更高額的保障,所以在選擇保險險種時需要根據自身的需求來決定是選擇醫療險、意外險或是兩者兼顧。

醫療險、意外險二合一保單,提供全面保障

如果在醫療險與意外險間搖擺不定,其實還有個更加簡單又便利的方式,還能獲得最全面的保障,便是選擇兩者結合的二合一保險產品。如此方案不僅可以確保在各種情況下都能得到適當的保險保障,還有許多優勢喔!例如:

● 雙險種提供全面保障:可涵蓋意外和疾病所導致的各種醫療費用及損失理賠

● 可簡化管理保單的時間:一張保單及包含醫療險與意外險保障,可減少重複保險管理的時間成本

● 成本效益考量:相比分別購買醫療險與意外險,選購二合一保險產品可能會更符合自身成本需求

而在選擇醫療、意外二合一保障方案時,還需要請考慮以下幾點:

1. 目前的個人健康狀況,是否有家族病史紀錄

2. 工作的性質和生活方式是否會遭受較高風險

3. 保費的預算限制

綜合以上考量,評估自身狀況後才能選出最合適的保險方案,若需要協助,也可諮詢信任的保險專員提供專業意見,或點選下方連結了解更多意外險與醫療險方案喔!

安達人壽【意外險推薦】

安達人壽【醫療險推薦】