身為小資通勤族/熱愛戶外活動/工安風險高/邁入青壯階段的你,讀了這麼多意外險推薦文章,是不是仍無法決定如何挑選?本篇將以情境式的投保案例說明,提供意外險挑選指南建議,讓你可以買到最適合現階段需求的意外險。

什麼是意外險?

在推薦之前,首先要了解意外險的理賠適用在哪些情況。只要是因為外力、不可預測、非疾病的突發狀況引起的傷害、死亡事故,例如不小心被車擦撞、或被餐廳服務員不小心打翻的熱鍋燙傷,只要符合以下3條件,都可以透過意外險申請理賠:

- 外來事故:指的是身體內在原因以外之一切事故。

- 突發狀況:指的是沒有預期心理、突然發生的意外。

- 非疾病因素:指的是排除疾病因素,例如:因心臟病、氣喘病發作皆不屬於意外情況發生。

意外險推薦:3大保單挑選秘訣

1. 一年定期意外險:適合小資通勤族、熱愛旅遊的族群

25歲的江妹妹時常搭乘大眾運輸、騎摩托車的辦公通勤族,假日又喜歡露營、登山、衝浪等戶外活動,因為有經濟預算考量,加上生活變動性高,可以考慮採取1年1保的意外保障,保費相對便宜許多。

常見給付項目:意外身故或1級失能、大眾運輸意外身故或1級失能。

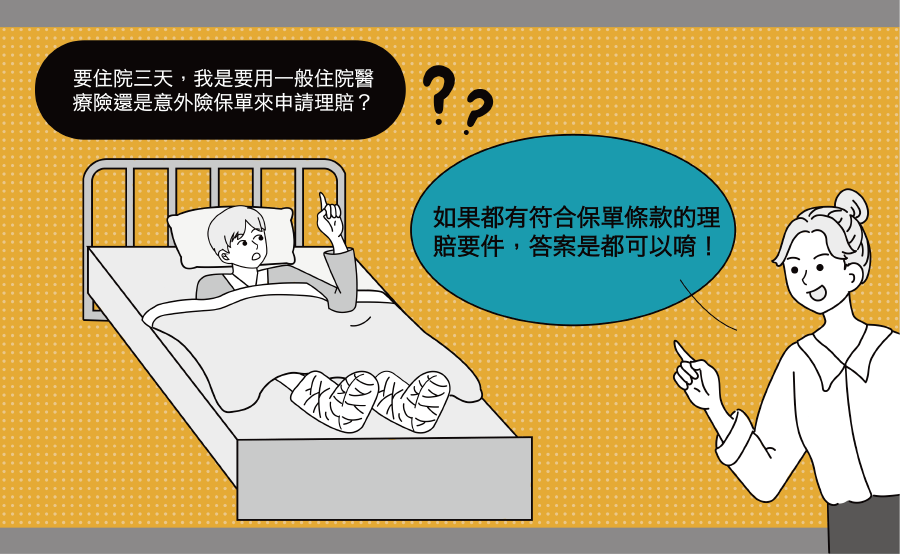

2. 定期意外險+醫療險:適合有長期穩定收入來源,或者工安意外風險高的族群

有些保險公司會推出意外險搭配醫療險的綜合保單,當發生意外需進行住院、手術時,這份保單就能發揮作用。例如30歲江二哥擔任監工主任已有3年的工作資歷,某一天在工地檢視施工品質時,因鋼筋突然倒塌導致發生工安意外,需緊急手術與住院治療,透過定期意外險+醫療險,及時幫助緩解家庭需面臨龐大醫療支出的壓力。

常見給付項目:住院手術、住院日額、意外身故、交通意外事故身故、意外1~11級失能、交通意外事故1~11級失能、重大燒燙傷、創傷縫合處置。

3. 終身意外險:適合工作收入不錯或35歲以上的族群

35歲江大哥原本也是投保一年定期意外險,因即將進入家庭中堅分子的人生階段,生活、收入更加穩定,閒暇之餘喜歡與親朋好友一起遊山玩水,基於轉移風險考量,改為「定期繳費,保障終身」的終身意外險。最近因登山意外致使關節受傷,幸好治療費用由意外險理賠支付,免除家人的操心,後經評估符合第6級失能,符合豁免保費條件,後續江大哥也不需繳納保費,仍有終身意外保障,較無後顧之憂。

甚至有些意外險保障,特別針對搭乘大眾運輸或假日發生意外身故,有額外給付較高的理賠保障。終身意外險因為保障期間長且兼顧各種意外風險考量,給付項目也相對豐富。

常見給付項目:一般身故、意外身故、大眾運輸或假日意外身故、意外1~11級失能、重大燒燙傷、意外住院醫療/手術、意外門診手術、意外脫臼手術、創傷縫合處置、1~6級失能豁免保險費、祝壽保險金。

購買意外險前的常見Q&A

Q1. 在公共場所發生意外,例如:火車站、捷運站、公園、道路、游泳池等,可以跟相關單位申請保險理賠嗎?

A:不一定,必須符合下列理賠要件:

- 該公共場所有承保公共意外責任險。

- 限於保險單載明之「營業處所」或「活動處所」內發生的意外。

- 民眾發生的損害需因企業經營者經營業務行為或設施所造成,且依法應負擔賠償責任,才符合理賠的範圍。

至於一般民眾如何得知該公共場所有無投保公安責任險?一般有投保的公司會在櫃檯或牆壁上標示,民眾必須多加留意,以維護自身的權益。

Q2. 在工地工作,一旦發生工作意外時公司會理賠嗎?

A:答案不一定。工地空間係指工程施工場所,承攬工程施工單位應有維護安全、防範危險及預防火災之適當設備或措施。若施工單位未依個案特性及實際需要投保,有可能發生因為保障範圍不足導致無法理賠的情形,若有必須在工地空間工作的朋友,應先瞭解施工單位其投保商品的涵蓋範圍及理賠內容。為了轉移施工風險,仍應自行投保意外險,補強不足的風險。

Q3:意外險可以理賠運動傷害嗎?

A:一般來說,意外險主要保障非疾病、突發性、外來因素造成的意外事故,例如車禍、跌倒等。但是高風險運動(如攀岩、滑雪、極限運動)導致的傷害,部分保險公司可能不予理賠,或需額外加購特定運動保障。建議投保前詳閱保單條款,以確保符合自身需求!

Q4:酒駕車禍可以申請意外險理賠嗎?

A:大部分保險公司不理賠酒駕事故,因為酒駕屬於可預防的行為,不符合意外險的理賠條件。

Q5:意外險理賠申請流程?

A:先確認保單範圍,確定事故符合理賠條件,準備醫療證明、事故報告、費用單據等文件資料,填寫理賠申請書後提交給保險公司,等待審核結果

意外險的差異

意外險依保障年期分為定期型與終身型,在保障範圍、適用對象與費用結構上略有不同。

| 定期意外險(含一年期) | 終身意外險 | |

| 保障期間 | 以一年期為主 | 約定期間繳費,提供保障終身。 |

| 續保方式 | 通常為保證續保 | 繳費期滿保障終身, 繳費期間不必擔心續保與否.

|

| 保障範圍 | 通常以單純的人身保障為主,例如意外身故、失能、醫療等。保障範圍需符合意外「外來、突發、非疾病」三大條件 | |

| 費用結構/保費 | 保費相對較低 | 保費相對較高 |

意外險的保費計算

主要以職業類別對應的職業等級做為費率計算的基礎。不同職業類別的人,保費會有所不同,因為工作環境、工作內容、出差頻率等因素會影響發生意外的機率風險越高,職業等級越高,保費也相對較高。

職業等級的分類(同樣工作性質仍會因不同行業別而有所差異):

- 第一級:內勤人員、辦公室人員、教師、學生等。

- 第二級:外勤人員、警衛(內勤)、保全人員(內勤)、服務業消毒人員。

- 第三級:土木工程領班、精神病科醫師、保齡球館 機械修護工人、一般警察等。

- 第四級:泳池救生員、一般製造工人、交通警察、電線電纜業工人等。

- 第五級:吊車司機、鷹架架設工人、高速公路工程人員等。

- 第六級:消防隊隊員、邊坡工人、拳擊選手、特技表演人員等。

以30歲男性、職業等級1、投保一年期的傷害醫療保險附約5萬元保額為例,年繳保費約為1,000元。若職業發生變動,務必盡快以書面方式通知保險公司。因為職業等級的改變會直接影響到保費的計算以及保障範圍。若未通知保險公司,一旦發生理賠事件,可能導致理賠金的減少,甚至被拒賠。

常見QA

Q:意外醫療險會理賠「食物中毒」的醫療費用嗎?

A:會!食物中毒通常被認定為「外來、突發、非疾病」的意外事故,因此衍生的醫療費用,若有投保意外醫療實支實付,是可以申請理賠的。

Q:意外險的保障會包含「中暑」或「熱衰竭」嗎?

A:不一定,一般意外險通常不賠「非外力」原因造成的傷害。但若是在特定個案受認定該納入中暑或熱衰竭符合意外的定義,或是投保特別將中暑或熱衰竭內入保障範圍的特定商品,才會包含「中暑」或「熱衰竭」傷害。

Q:我是家庭主婦/學生沒有收入,意外險需要規劃多少保額才夠?

A:意外險的保額應考慮意外身故時的喪葬費用及未來長期照護費用。即使收入有限,仍建議視自身財務狀況規劃適當的保額。

Q:發生意外後,如果一直沒有完全復原,可能有完全失能的狀況,多久可以申請失能理賠?

A:根據條款,失能狀態通常需在意外事故發生之日起,經過六個月(或180天)的治療後,由專科醫生判斷是否已達「永久失能」的標準才能申請理賠。

Q:意外醫療險實支實付的理賠,是否可以同時申請健保的補助?

A:意外醫療實支實付是針對健保不給付的自費部分進行理賠,與健保給付是分開的。