許多民眾常會在接近歲末年終或生日時,為自己規劃健康檢查,安達人壽建議民眾不妨也進行保單健檢,如同健康檢查的目的在於早一步發現疾病風險,年終保單健檢也是要事前發現自己或家人的保障風險與缺口並加以補足,以避免在風險來臨時需面對沉重的財務負擔與遺憾。

依據財團法人保險事業發展中心統計,每個人手中平均握有近2.6張壽險保單(註1),保險是分擔風險的工具,但切記不可買了就放著不管,因為風險會隨著人生階段不同而變化,一定要隨時掌握自身需求與評估風險,選擇對的保險與足夠保障,才能讓保險發揮轉嫁風險的效果。

保單健檢是什麼?

買保險的目的是為了建構我們人身風險的防護網,可能面臨的風險會隨著人生階段不停改變,保險法規或保險商品內容也可能會因時空環境進行變動,所以保險不是有買就好,也不應是買了就放著,保單就跟健康一樣,每年定期幫保單健檢是相當必要的!

為什麼要做保單健檢?

因為投保的目的,就是不因突發、無法預料的意外,壓垮個人與家庭的未來,但可能過去買的保單,保障內容已跟不上現在的需求,例如過去買的醫療險大多以住院理賠為主,但現在很多手術、治療在門診就能進行,若有做保單健檢就顯得重要,因為它不僅能檢視自己的保障內容夠不夠,也能檢視過去買的保單內容有沒有符合現在的人生階段,若發現過去的保障已跟不上現在與未來的需求,就要強化、調整保障。

掌握保單健檢3要點 家庭保障更周全

每一個人投保的年齡、時機都不一樣,保單內容也會不同,必須掌握防漏3要點,發揮更周全的家庭保障。

保單健檢重點1:定期檢視和調整保單

保險最重要的是轉移人生風險,人生各個階段會有所不同,透過定期檢視並了解自身需求,才能確保每一筆保費都花在刀口上,可有效轉嫁未來的不確定風險。進行保單健檢時,必須理解該保單究竟轉移哪些風險?是否符合目前需求?再適時補足保障缺口。以腦中風為例,投保重大疾病就是要減輕中風帶來的醫療負擔,但有保戶中風住院後,才發現投保的重大疾病保單,不符合保險契約理賠條款,保單功能大打折扣。為避免風險轉移未能符合預期功能,有必要透過定期保單健檢詳實檢查,詳閱相關保單內容是否符合需求,也可以透過電話與保險公司專人對話,重新瞭解保單內容,或再補充保障的不足。

保單健檢重點2:保險規劃需與人生各個階段做連結

不要以為是年輕家庭,談論退休、長照太早,如果資金充裕,可以趁著年輕時做重大疾病險、癌症險、失能險、年金險的保險規劃,到了退休年齡,可以不用擔心人生下半場的生活,或因身體走下坡產生的自費醫療支出而擔心。若已步入中年,更應為長照規劃做好準備,善用長照或失能扶助險,才能保障自己或家人的老後保障。台灣65歲以上老年人口已占總人口比率達到 18.35%(註2),手上有長照保單,可以妥當照顧自己的晚年生活。

保單健檢重點3:保險規劃可納入社會環境及制度改變因素

進行保單健檢時,應將社會環境及制度改變因素納入評估重點,像是台灣已於1993年成為高齡化社會,2018年轉為高齡社會,推估2025年邁入超高齡社會(註3),隨著長壽生活的來臨,建議需檢視是否要將長期照顧、失能險、重大傷病險、年金保險納入保障範圍中。

檢視保單3管道

檢視保單的第一步,就是知道自己手上到底有多少保單,有3個管道可以查詢手上的保單

管道1:保險存摺平台

「保險存摺平台」是壽險公會、產險公會偕同多家產、壽險公司一同打造的查詢平台,被保險人在此平台可以輕鬆查到自己的所有保單,也可以付費成為白金會員,瀏覽保單的資訊,並進一步查詢自己為要保人的所有保單,也能將保單資料下載成PDF檔備份。

管道2:中華民國人壽保險商業同業公會

如果覺得登入網站註冊查詢不方便,也可以到「中華民國人壽保險商業同業公會」官網下載紙本申請表格,並掛號郵寄到壽險公會申請查詢。

管道3:保險公司

如果要進一步了解個人理賠、繳費的記錄,保單借款的利率與個人資訊,可以直接聯絡當初投保的保險公司,查詢更多資料。

保單健檢3時機

時機1:對自己的保單不瞭解內容

你知道買了多少張保單嗎?不少人的保單是小時候父母親買的,也有可能是人情保單,至於這些保單內容是什麼?投保內容的是壽險、住院險,還是意外傷害險?常是說不清楚,當有不瞭解保單內容時,就應該將手上的保單進行健檢,了解自己的保險分布在哪幾家保險公司、保險險種是什麼、保障了哪些項目、保額是多少等,更重要的是需重新檢視這些保單符合現階段需求嗎?有否要調整的必要性。

時機2:身分角色改變

人生有各種不同階段,如結婚、生子、退休等,或是工作型態、經濟收入出現重大改變,風險也會跟著不同,舉例來說,職場身分從坐辦公桌的行政庶務工作,轉職為跑透透的業務工作,發生意外事故風險相對提高,若又步入婚姻,從個人成為兩人、三人的家庭時,此時必須將保單拿出來,重新檢視個人及家庭保障額度是否需要調整,或者再增加保障項目。

時機3:與時俱進的無縫接軌

世界隨時都在變動,不只自然環境在變,生活型態、經濟發展、醫療科技也是日新月異,保險相關法令亦會跟著異動,因此保單必須與時俱進,定期檢視保單,選擇合適的保險種類,像是加入符合現狀需求的保障項目,像是門診手術、做假牙也能理賠的手術險、牙齒專屬保單,眼睛專屬保單等,可以讓保障更為周全。

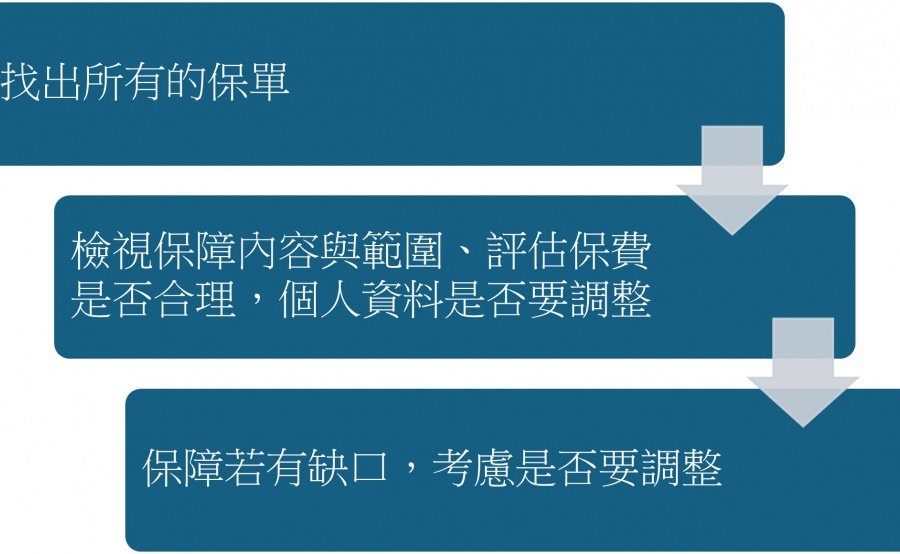

保單健檢流程

保單健檢3步驟

步驟1:更新保單資料

盤點所有保單,並檢查各項投保資料,像是投保人、受益人、通訊地址與電話、職業類別等,若有異動情況需做調整,或以前是單身,現在有家庭、孩子身分改變,也有可能親人發生變故,透過保單健檢,可針對受益人身分重新調整。若有個人財務管理,像是想要更換信用卡扣繳方式,可以享有更較多回饋,節省保險費用,或想從月繳改為年繳、半年繳等繳費需求,是可以透過保單健檢進行調整。

延伸閱讀: 保險買完就沒事了?發生「這三件事」記得變更避免影響權益!

步驟2:檢視保障額度

目的是檢視保障額度是否足夠,一般來說,整體家庭的總保險額度,是以家庭年收入的三至五倍計算,保單健檢時,是要檢視保障額度是否足夠,如果不足,就需提升保障額度,或是檢視保單條款中,保險公司原本不負賠償責任的除外約定是否可以取消。

步驟3:檢視保障範圍

是要確保原本的保障在社會環境、制度改變,以及醫療科技日新月異下是否符合時宜,可以補充新型醫療險種,或是額外加強現有保單的保障,讓保障範圍更為全面。

保單健檢常見疑問

Q:保單健檢需要準備哪些資料

A:找出所有的保單,最好有要、被保險人的姓名、生日、職業等,以及繳費的方式、個人或家庭的收入、保費預算及家庭責任,健檢結果會更加精準貼合需求。

Q:健檢後發現保障不足該如何補強

A:先分析自己的投保需求,能負擔的保費支出,可以找原先幫你做規劃的業務員,請他給予建議;也可以透過保險公司網路投保平台來規劃。

Q:多久進行保單健檢?

A:建議每年至少進行一次保單健檢,如遇人生重大事件,例結婚、生小孩、買房買車,也該進行保單健檢。

Q:保單健檢的服務是否需要額外付費?

A:通常不必另外付費。

保單健檢好處實例

王大德在同學會上,特別感謝小劉同學給予保單健檢的提點,讓他的保險理賠更為完整。上班多年,投保多張保單,買了就放著,沒有為保單做健檢,小劉原本也是如此。

多年前小劉因病住院手術,自費醫療繳了十數萬元,心想買的醫療險可以理賠,後來才發現投保的商品沒辦法完整涵蓋醫療的支出,很懊惱沒有及早發現保障的不足,痛定思痛後,小劉替所有保單做了健檢,並視自身的需求做了調整。

後來王大德聽了小劉的提點後,認真替自己保單做健檢,以前的他單身,保險內容都很基本,步入家庭,有了孩子,身分跟著改變,重新規劃保單,除了另行規劃重大傷病險外,並提高了壽險、醫療險、意外傷害險的額度。未料最近遇到一場事故,急診、手術、住院、門診復健的自付費用開銷不少,但因為提前做了保單健檢,補強原有保障的不足,自付醫療費大多可以理賠,讓他寬心不少,也因此當著同學的面感謝小劉,順道宣導保單健檢的必要性。