什麼是長照險?無法忽視的未來需求

長期照顧保險(簡稱長照險)是因應社會人口老化、慢性病人數增加等社會趨勢,而特別設計的保險產品,主要目的在被保險人因意外或疾病,導致需要長期照顧時,可以提供經濟支援、減輕家庭的財務負擔,也能確保被保險人獲得適當的照護服務。根據國家發展委員會的統計,2024年臺灣65歲以上老年人口比例已逼近20%,預計2025年將進入超高齡社會,並推估2045年將達到35%左右(註1)。這些數據都凸顯出長照險在未來長期照護需求中的重要性。

長照險能夠確保個人在需要照護時獲得足夠的經濟支持,然而長照保險不僅是年長者的需求,年輕族群也需要考量到未來風險,早日進行保險規劃。

年輕人也需買長照保險嗎?

「年輕人也需買長照保單嗎?」在流通業上班的小林,因哥哥意外癱瘓後,家人耗盡財力、心力照顧,不免煩憂「若自己失能,有足夠的錢照顧自己嗎?」因此小林想要買張長照保單,尤其是長期照顧不分年齡、身分、性別,年輕人也可能因意外或疾病需他人照護,況且年輕人需長照的時間可能遠比年長者來得久,需要更多的照護費用,對家庭經濟的影響更為龐大,因此更該趁年輕時規劃相關保險,不僅保費較低也可以累積保障。

只是市面上商品林林總總,有長照險、類長照險(失能扶助險、特定傷病險),以下是他分類整理與評估後的結果。

為什麼需要買長照險?

為什麼需要買長照險?他擔心年紀漸長,可能因意外或疾病,喪失生活自理能力,需要長期照顧時,這可是一條漫長的挑戰,需要及早做準備。長照險是經醫院專科醫師診斷確定符合「長期照顧狀態」者。有關「長期照顧狀態」定義,可參考最新公布之『長期照顧保險單示範條款』或市售長期照顧保險商品之保單條款內容。一般長照保險主要保障內容有(註2):

- 一次性給付:若被保險人符合長期照顧狀態的定義,保險公司將一次性理賠一筆保險金,減輕即時的經濟壓力。

- 分期給付:確定長期照顧狀態持續的情況下,可按月或按年分期支付照顧保險金,保障長期的經濟支持,通常會有總額上限或次數限制。

- 豁免保費條款:若被保險人在保單有效期內並符合保單條款約定的條件,可提出申請免繳納後續的保費,但保單保障依然有效。

*本文說明之給付條件、豁免條款等僅供參考,需依據實際保險契約內容而定。

為什麼需要買失能扶助險、特定傷病險等類長照險?

小林每次一想到哥哥的意外癱瘓,就覺得不能再讓家人操心,若那時有投保失能扶助險(失能險)、特定傷病險這兩類險種或其中一種,都可能獲得理賠,避免家計陷入困境。

失能險的理賠會以被保險人的身體狀況是否已經符合保單條款約定之失能程度表1~11級的狀態,就能獲得失能保險金,或是定期給付之扶助金(每年/每月)(依據保單條款約定)。

特定傷病保險的理賠,是依據保單條款所列舉的特定傷病而定。

長期照顧需求保障因人而異 保單內容不大相同

類別 | 長照險 | 類長照險 (特定傷病險) |

理賠依據 | 依據『長期照顧保險單示範條款』之「長期照顧狀態」定義,符合生理功能障礙或認知功能障礙二項情形之一者。 | 依照保單條款的各定傷病事故定義做為理賠條件。 |

這些看起來有些相似的保單,因商品設計內容、投保項目及理賠範圍有相似處,民眾購買前需要先瞭解及釐清,才能讓保障在需要時發揮最大效用。

類別1:長照險/依照「長期照顧狀態」為理賠依據

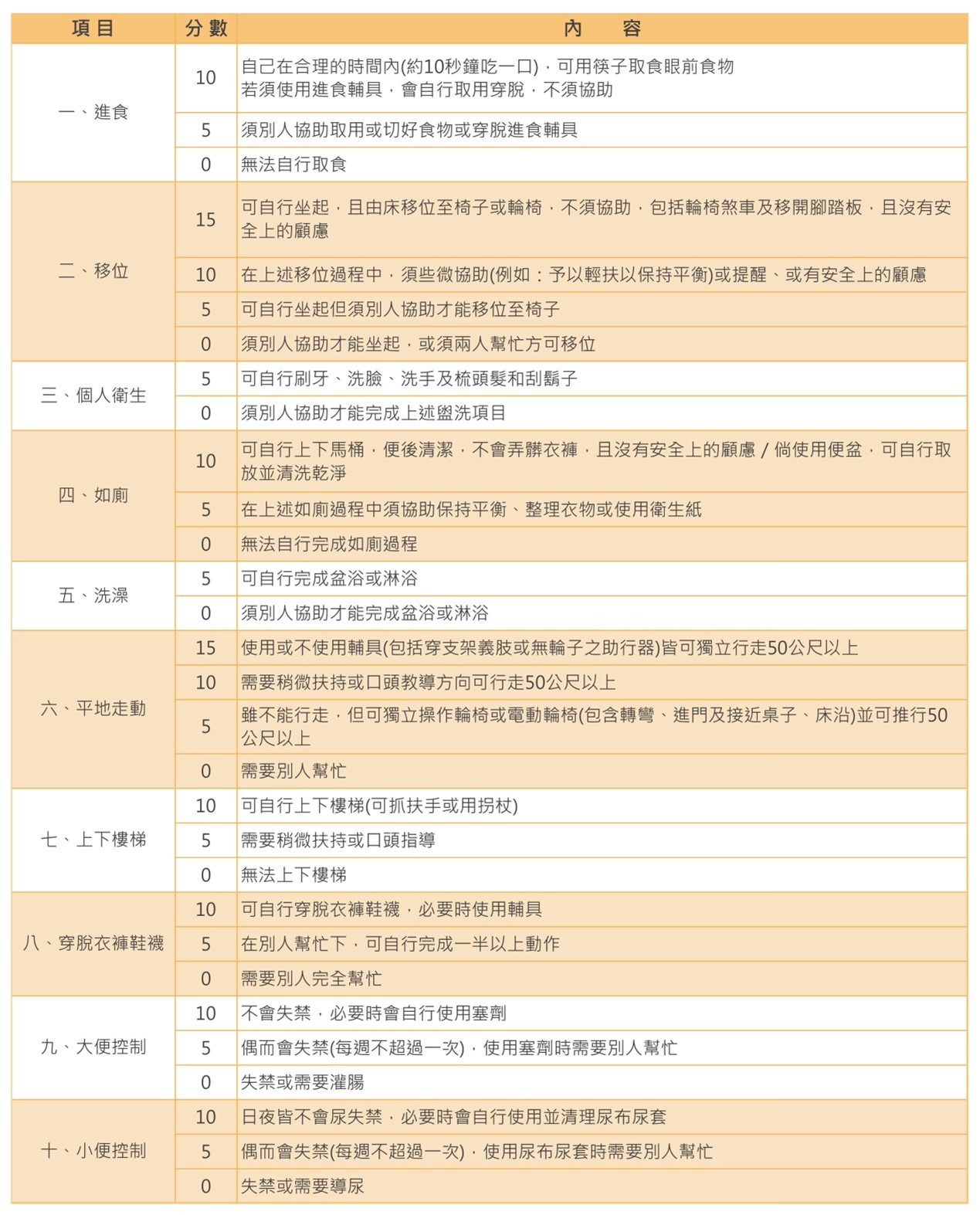

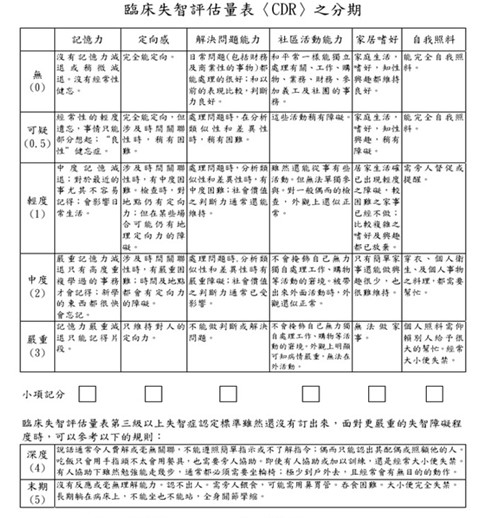

全名是長期照顧保險,是依照「長期照顧狀態」為理賠依據,「長期照顧狀態」判定標準有兩種。第一種為「生理功能障礙」,係指經專科醫生依巴氏量表(Barthel Index)或依其它臨床專業評量表診斷判定達特定期間 (但該期間不得高於六個月) 以上,其進食、移位、如廁、沐浴、平地行動及更衣等六項日常生活自理能力(Activities of Daily Living, ADLs)持續存有三項(含)以上之障礙。但經專科醫師診斷判定前述生理功能障礙為終身無法治癒者,不受該特定期間之限制。 第二種為「認知功能障礙」,係指經專科醫師診斷判定達特定期間 (但該期間不得高於六個月) 以上,仍為持續失智狀態,且依臨床失智量表(Clinical Dementia Rating Scale, CDR)評估達中度(含)以上者。但經專科醫師診斷判定前述認知功能障礙為終身無法治癒者,不受該特定期間的限制。此外,一般市售之長期照顧保險商品給付項目包括「一次性給付保險金」或「分期給付保險金」。倘若被保險人「長期照顧狀態」已消滅,則該期及嗣後「長期照顧分期保險金」之給付將暫停。

類別2:特定傷病險/依照特定傷病定義做為理賠條件

2019年以前,統稱為特定傷病險,之後統一更名為嚴重特定傷病險,對於疾病定義有清楚認定,至少有22項以上嚴重特定傷病,例如:嚴重阿茲海默症、嚴重帕金森氏症等,只要符合疾病條件就會理賠。但因各家保險公司的保單設計,增列的特定疾病、保費和給付方式不同,投保前需多加瞭解(註3)。

延伸閱讀

如何選擇適合的長照險?

考量到日後的保險效益,在挑選長照保險時便需做足功課,因為它不僅關係到未來面臨長期照護時的經濟援助,也能發揮維繫生活品質的功效。但在做出選擇時,需要考慮多方面的因素,來確保選擇的保險產品能夠真正滿足需求,建議可從以下層面進行評估:

保險公司信譽

選擇財務穩健、信譽良好的保險公司,增加對於保險產品的信任感,以確保需要申請理賠時,公司能有足夠的資金進行支付。此外,良好的服務品質也能讓我們在諮詢、申請等流程中,獲得及時、有效的協助和支持。可以參考保險公司過往的新聞紀錄、客戶評價以及財務狀況等資訊進行綜合評估。

長照險保障範圍

不同長照保險產品在保障範圍上可能存在較大差異,例如有些保單可能僅包含基本的醫療護理費用,而有些則會包括更全面的長期照護服務,像是居家護理、護理機構費用等等。因此,在選擇前要先充分了解保單是否有涵蓋到自身重視的照護需求,才能獲得更廣、更全面的照護保障喔!

長照險理賠規則

需仔細閱讀理賠條件,確保符合自身的期望,例如在哪些情況下才可以申請長照險理賠、申請時需要提供哪些文件、理賠金額的計算與給付方式等等。此外,等待期或除外條款,都需要在購買前仔細了解,避免未來申請理賠時引發不必要的爭議。

長照險保費支付

長照險產品的保費金額會根據保障範圍、被保險人的年齡、健康狀況等因素而有所不同,所以在挑選長照險時,需要考慮到自己的經濟負擔能力,也可以比較不同保險公司的產品,選擇更適合自己的保費方案。

長照險理賠怎麼申請?

申請長照險理賠的流程會依據不同保險公司與保單條款的約定而有所差異,不過一般理賠的申請流程通常包括以下幾個步驟:

1.提出理賠申請:被保險人或受益人向保險公司提出理賠申請,並填妥理賠申請單等文件。

2.提供證明資料:提交醫療證明、診斷書、巴氏量表等證明文件。

3.保險公司進行理賠審核:保險公司開始進行文件審核,並進行必要的相關資料調查。

4.理賠決定:審核完畢,保險公司將做出理賠決定並通知申請人。

5.理賠金給付:如果符合理賠條件並審核通過,保險公司將按照長照險保單契約規則進行一次性給付或分期給付。

理賠要特別注意的是,長照險是以被保險人處於「需要長期照顧」狀態作為理賠條件,為確保該狀況是長期性而非暫時性,長照險多設計「免責期」規定,指被保險人符合理賠條件時,必須維持該狀態達特定天數未能復原,才會給付理賠金。以長照險來說,免責期多在90~180天,也就是說免責期間的費用保單不予理賠,過了免責期才會賠。

在申請理賠時,應準備最近一個月由神經內科或主要疾病相關之專科醫師出具之診斷證明書、受益人的身分證明文件、保險金申請書、符合長期照顧狀態之相關病歷摘要等,以利後續向保險公司提出申請。

另外,有的長照險設計有長期照顧分期保險金,例如每年發放一次,通常在每期給付前,保險公司會再確認被保險人是否仍在「長期照顧狀態」,若符合狀態才會給付保險金。

*本文說明之理賠申請流程等僅供參考,需依據保險公司實際情況與保險契約內容而定。

長照險理賠雙量表解析

保險業用於評估「長期照顧狀態」的標準主要包括巴氏量表(ADL)和臨床失智量表(CDR),當被保險人符合「長期照顧狀態」時給予保障,定義需符合以下兩項條件中的其中一項:

- 生理功能障礙(依「巴氏量表」或「臨床失智量表」診斷),被保險人需經診斷,其以下 6 項日常生活自理能力長期(通常需持續 90 天)存有 3 項(含)以上之障礙:

- 進食障礙

- 移位障礙

- 如廁障礙

- 沐浴障礙

- 平地行動障礙

- 更衣障礙

- 認知功能障礙(依「國際疾病傷害及死因分類標準」第十版):被保險人經專科醫師診斷判定為持續失智狀態。且依臨床失智量表 (CDR) 評估達中度(含)以上(即 CDR ≥ 2 分,非各分項總和)者。

巴氏量表:

長期照顧需求保障因人而異,市場常見之商品特性如下(仍可能依各家商品有所差異):

| 保險類型 | 保障觸發點 | 給付型態 | 投保年齡 | 保費水位 |

| 終身長照險 | 需符合長照狀態 | 一次金 + 月扶助金 | 15~70 歲 | 保費較高,但保障終身 |

| 定期長照險 | 需符合長照狀態 | 一次金 + 月扶助金 | 15~75 歲 | 保費較低,保障至 85 歲或 90 歲 |

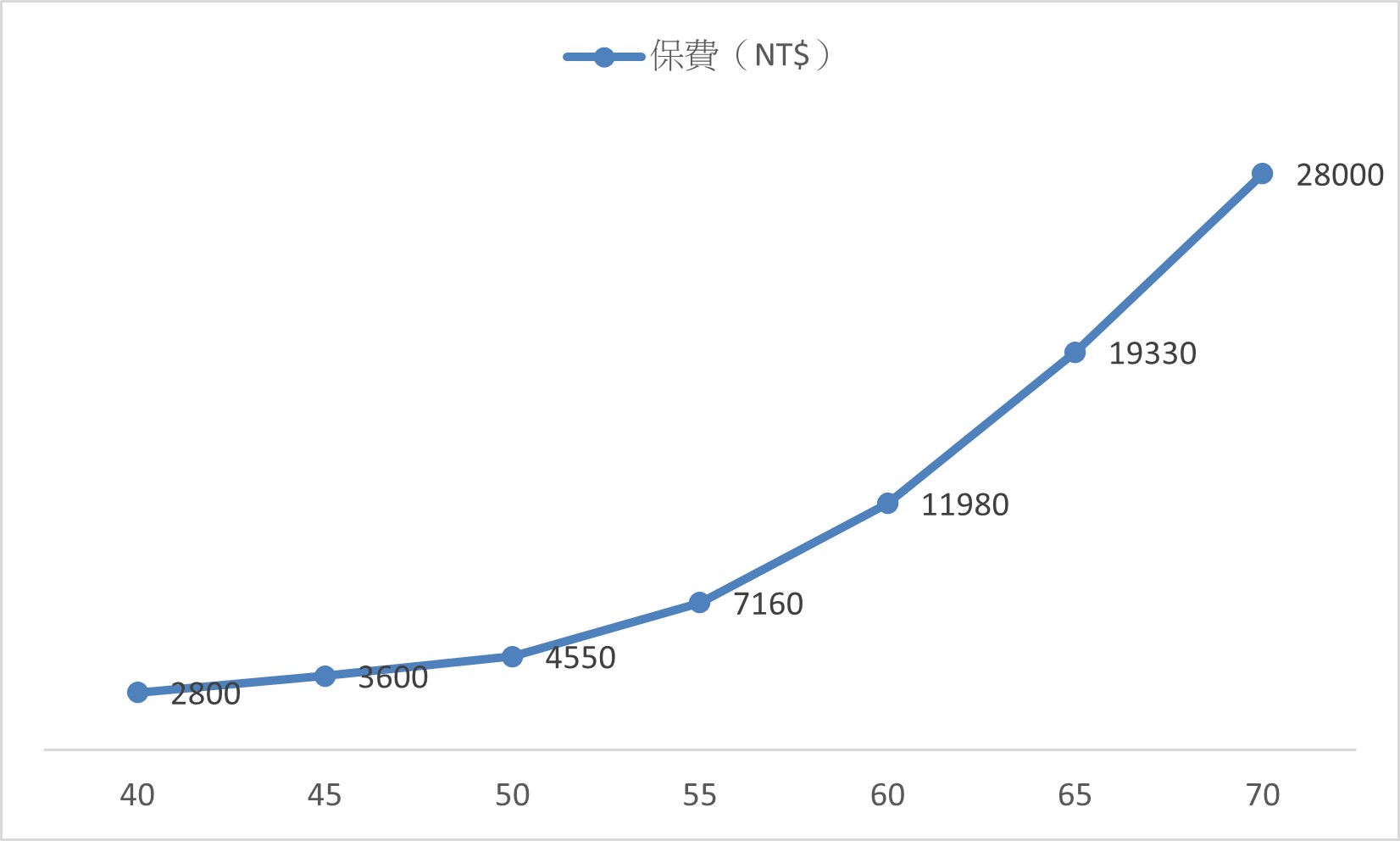

以女性女投保每月給付 2 萬元、10 年期長照險,其40~70歲的保費變化趨勢,從圖形趨勢可見,保費呈現倍數級跳升,尤其在 60 歲後加速上揚。

因此建議提早投保,保費相對低廉,若在60 歲後投保,保費急遽上升,且可能因健康因素被拒保或加費。

長期照護保險常見問題

Q1:長照險是否涵蓋既往病症?

A:一般情況下,長照險給付所認定依據在於「長期照護」的狀態是否存在,是否涵蓋既往病症等具體情況需參考各保險公司的細則條款規定。

Q2:如何確認保險理賠的有效性?

A:購買長照險保單時,需事先仔細閱讀理賠條款,確保充分理解在何種情況下能獲得理賠,須特別留意是否有除外不保事項或是特別規定,如果有不清楚的地方需立即詢問。

Q3:投保長照險時需要提供哪些文件?

A:通常需要提供身分證明文件、健康檢查報告以及保險公司另行要求的文件,之後便可耐心等待保單審核通知。

Q4:申請長照險理賠後多久可以獲得給付?

A:一般在提交所有所需文件後,審核過程可能需要幾週時間。

不過,為了確認被保險人的照護狀態是屬長期性,一般長照險商品都會有免責期的條款,當被保險人符合理賠條件後,須維持被照顧狀態達指定天數(通常免責期間為90天至180天),且仍然持續此狀態,才會開始給付理賠金。而在免責期間所花費的開銷是否予以理賠,則需依照保險契約的相關規定。

Q5:同時有多張保單,是否會影響長照險的理賠?

A:不會哦,每張保單都是獨立的,只要符合保單的理賠條件,不會因為手上有其他的商業保單,例如醫療險、癌症險,而讓長照險不被理賠或減少理賠金額。

Q6:長照險跟長照2.0、勞工保險失能給付是否可以併領?

A:基本上長照2.0有其給付的條件與原則,申請人必須合乎身分規範,同時經各縣市長期照顧管理中心評定長照失能等級2~8級,依據個案管理員擬訂照顧計畫,有機會獲得四大給付。跟長照險的理賠申請是獨立的,彼此並不影響,如果有獲得給付,就能與長照險的保險金一同領取。什麼是長照服務

至於勞工保險的失能給付,有失能年金與一次金,也有明定的請領資格,基本也與長照險的理賠各自獨立、互不影響,不會因此有無法理賠或理賠金減少的情況。

閱讀至此,相信有不少年輕人的想法與小林相同,開始想買長照保單,以支應未來需要照護時的費用需求,但要買到符合個人預算及未來長照需求,投保之前仍需搞懂三大類別長照保單的優缺點、保障項目及理賠內容,再逐步規劃及打造完善的長照保護網。

延伸閱讀: