及早規劃意外險很重要,但意外險怎麼買最安心?相信沒有任何人可以精準預測「意外」和「明天」哪一個會先到,而這也突顯了意外險的重要性,及早規劃就能預約一個安心的未來。

在傳統產業公司擔任內勤的志偉,平日上下班以機車代步,騎車時他都很小心翼翼,也很遵守交通規則。然而,有天在上班途中、綠燈起步時,卻被一輛搶快的汽車攔腰撞上。志偉傷得不輕,左小腿開放性骨折,在醫院住了一星期。還好他有投保意外險,並且附加傷害醫療險,多多少少彌補了意外傷害帶來的經濟損失。

意外險3要件:非由疾病引起、外來、突發

根據衛福部日前公佈的「2019年國人十大死因」統計結果,「事故傷害」位居第6名(註1),且1至24歲死亡人口以事故傷害居死因首位。由此可看出,意外事故時有所聞,每個人都籠罩在意外的風險之中,也突顯出投保「意外險」的重要性。

意外險又稱為「傷害險」,有別於壽險的保障範圍,意外險是針對意外事故進行理賠,而這裡所謂的「意外」,則必須符合「非由疾病引起、外來、突發、」等三大要素。

非由疾病引起 : 是指將疾病排除在外的意思,若身體狀況純粹是疾病引起,則不在意外定義的範疇。

外來 : 指的是造成傷害的原因必須是藉由外力所引起,而非由自身所造成。

突發 : 是指突然發生的事故。

從志偉的遭遇來看,車禍發生時令他措手不及,屬於無法預測的事故,被車撞到導致受傷,是突如其來的外力所致,因此完全符合「意外險」所定義的要件。

意外險保費與理賠方式

意外險保費不是以年齡來計算保費,而是依「職業等級」來計價。從第一類的內勤人員到第六類,保費會逐步遞增。因此從事的工作愈具危險性,保費就愈高;若是職業內容過於危險,可能不在保險公司承保範圍內。

若以意外失能為例,在理賠方面,是依意外事故造成的失能程度給付不同比例的保險金。例如:因意外導致雙眼失明,則可得到全額意外險理賠金;若是造成身體局部缺失,像是一手拇指及食指永久喪失,則理賠5%的保險金。

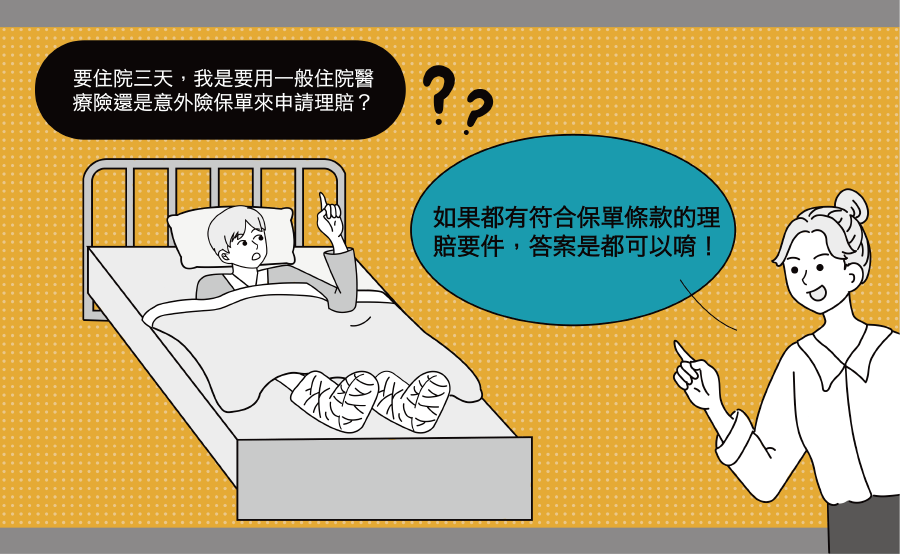

若是因為意外而有醫療需求時,傷害醫療險則提供實支實付醫療保險金。

更多理賠資訊可參考:實支實付是什麼,我適合買醫療險實支實付嗎?

依保障項目 打造意外險金鐘罩

由於意外發生時,會對身體造成不同類型或程度上的傷害。在投保意外險時,不妨以保障內容作為規劃方向。目前市面上的意外險大致上分為以下幾個保障項目:

一、身故保險金:若因意外而導致身故,所投保的意外險即給付意外身故保險金。

二、失能保險金:失能是指因為意外事故造成身體部位或機能缺失或損傷,則依失能等級給付保額5%~100%的保險金。而失能等級共分為11級,其中1級最嚴重、11級是輕微。

三、燒燙傷保險金:較為嚴重的燒燙傷,其治療過程非常漫長,且面臨的的醫療費用也相當可觀。有些意外險也會提供燒燙傷保險金,便可安心接受燒燙傷治療。

四、骨折保險金:在意外事故中,骨折也是經常會發生的事,若是意外險中有骨折保險金的給付項目,即可作為骨折的必要醫療、手術資金來源。

五、傷害醫療保險金:通常單純的意外險本身並沒有醫療保障項目,若能附加傷害醫療險,便可滿足意外醫療需求,保障更全面。

「天有不測風雲,人有旦夕禍福」,意外往往說來就來,沒有人可以預測下一秒會發生什麼事,但是我們可以透過事前的準備,來防範未來因為意外來臨而可能產生的經濟缺口,依據自己的能力、需求,為自己及家人打造一個安心的未來。